生物抑菌類衛生用品市場動態 財務指標、銷售行情與未來趨勢分析

隨著公眾健康意識的顯著提升與消費升級趨勢的加速,生物抑菌類個人衛生用品在中國市場呈現出蓬勃發展的態勢。本文將從財務指標、行業銷售量行情走勢及個人衛生用品整體銷售表現等多個維度,對該細分市場進行動態分析。

一、 核心財務指標透視

生物抑菌類衛生用品企業的財務表現是衡量市場健康狀況的關鍵。通過對主要上市企業及行業代表性公司的財報數據分析,可以觀察到以下趨勢:

- 營收增長強勁:受益于產品滲透率的提高和消費頻次的增加,頭部企業的營業收入普遍保持兩位數的高速增長。生物抑菌特性成為產品差異化與溢價的重要支點。

- 毛利率穩中有升:相較于傳統衛生用品,具備技術附加值的生物抑菌產品通常享有更高的毛利率。原材料成本波動(如無紡布、高分子材料)對毛利率構成主要影響,但品牌效應和規模化生產部分抵消了成本壓力。

- 研發投入占比加大:為鞏固技術壁壘、開發更安全高效的抑菌成分(如天然植物提取物、益生菌等),領先企業持續增加研發費用占總營收的比重,這體現了行業向“技術驅動”轉型的長期戰略。

- 營銷費用高企:市場競爭激烈,線上渠道(電商、社交電商)和新興流量平臺的營銷推廣費用是主要支出項,旨在教育市場、塑造品牌形象并爭奪用戶心智。

二、 中國行業銷售量行情走勢回顧

回顧過去五年的市場走勢,中國生物抑菌類衛生用品的銷售量增長曲線可分為幾個階段:

- 市場培育與啟動期(2018-2019年):概念初步普及,產品以抑菌洗手液、濕巾為主,銷售量基數較小但增速可觀。消費者認知開始建立。

- 爆發式增長期(2020-2021年):突發公共衛生事件極大地刺激了市場需求,抑菌消毒成為全民剛需。洗手液、消毒濕巾、抑菌洗衣液等品類銷售量呈井噴式增長,線上渠道成為絕對主力。行業產能快速擴張,新品牌大量涌入。

- 理性回調與整合期(2022年至今):隨著常態化管理的推進,恐慌性囤貨需求消退,銷售量從峰值回落,進入平穩增長階段。市場開始洗牌,缺乏核心競爭力或品牌力的產品逐漸被淘汰,市場份額向擁有核心技術、穩定供應鏈和強勢渠道的頭部品牌集中。消費行為趨于理性,對產品的有效性、安全性和使用體驗提出更高要求。

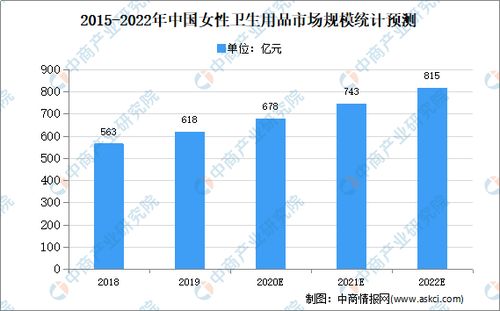

從品類看,抑菌洗手液、濕巾等基礎護理產品已步入成熟期,而生物抑菌型女性護理用品、母嬰護理用品、口腔護理用品等細分品類正成為新的增長引擎。

三、 個人衛生用品整體銷售與生物抑菌細分賽道聯動

生物抑菌類產品并非孤立存在,其發展與個人衛生用品大市場息息相關,并呈現出鮮明的聯動與升級特征:

- “抑菌”成為產品升級標配:在紙巾、衛生巾、紙尿褲、成人失禁用品等傳統個人衛生用品領域,“添加抑菌成分”已成為產品線高端化、功能化的重要方向,為整個品類貢獻了額外的增長動力和溢價空間。

- 渠道融合與數據驅動:線上銷售占比持續提升,O2O模式(線上線下一體化)加速滲透。銷售數據能夠更快速反映消費偏好變化,驅動企業進行柔性供應鏈管理和精準新品開發。直播電商、內容營銷在推廣生物抑菌概念和促成購買方面作用顯著。

- 消費人群與場景拓展:核心消費群體從最初的母嬰、醫療場景,迅速擴展至追求品質生活的年輕白領、注重家庭健康的銀發一族等。應用場景覆蓋日常家居、辦公通勤、差旅外出等全方位生活場景。

- 政策與標準規范市場:國家相關部門加強了對消毒產品、抗菌產品的監管與標準制定,推動了行業的規范化發展。合規且效果經得起驗證的產品將在長期競爭中勝出。

展望未來,中國生物抑菌類衛生用品市場預計將步入高質量發展軌道。增長動力將來源于持續的技術創新(如更環保、更友好的抑菌技術)、對細分人群需求的深度挖掘(如敏感肌專用、特定環境專用),以及全渠道運營效率和品牌忠誠度的提升。財務指標將更加關注盈利質量的改善和可持續增長能力的構建,而銷售量增長則將更加依賴產品價值創新而非單純的流量驅動。

如若轉載,請注明出處:http://m.orcf.cn/product/70.html

更新時間:2026-04-12 15:57:53